蓝色基石数据研究院(简称“蓝石数据”),以商办地产服务平台“点点租”七年来所沉淀的海量真实数据为研究对象,从区域、周期、以及供需、交易等多个维度展开研究分析,持续向市场输出专业报告,为更多行业研究工作者提供真实专业、具有深度的数据支撑。

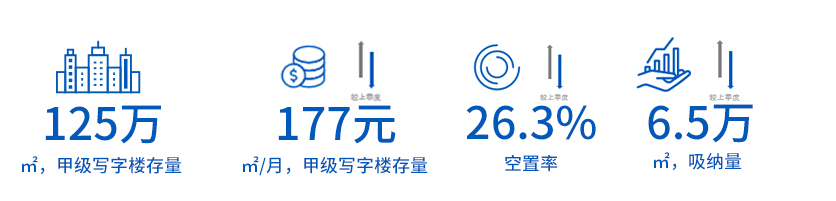

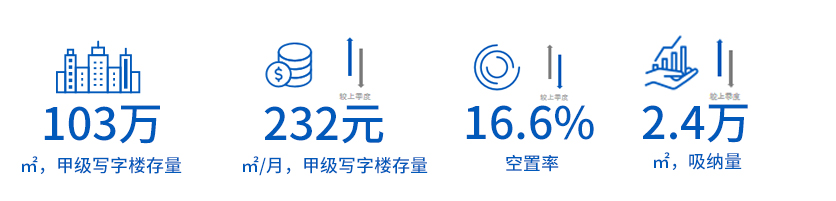

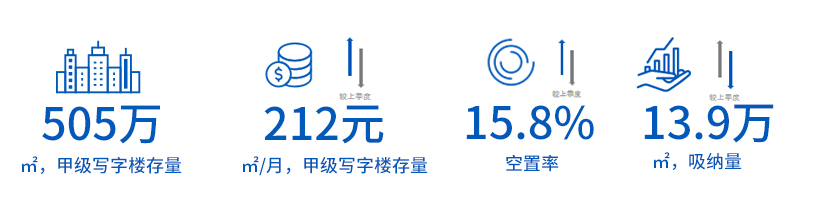

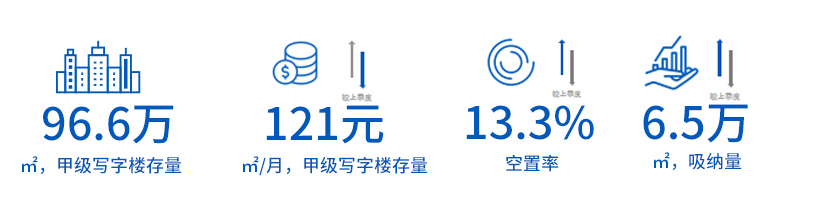

2021年第三季度,在租赁需求持续释放的市场环境下,深圳大部分商圈市场空置率环比下降,由于本季度新增供应较少及各开发商冲击年底目标实施积极的租赁策略,租金较上一季度起伏平缓,全市整体吸纳量近75万平方米。

截止至本季末,全市主要商务区总存量较上一季度有所提升,其中科技园有部分新入市项目,但去化表现良好,全市空置率环比下降四个百分点。由于国家正积极打造良好的营商环境,推动经济在后疫情时代迅速复苏,企业租赁需求增长,业主信心倍增,相对而言,同往年一样处于“低落期”的第三季度,这一次全市商办市场的整体吸纳表现力有所提升。

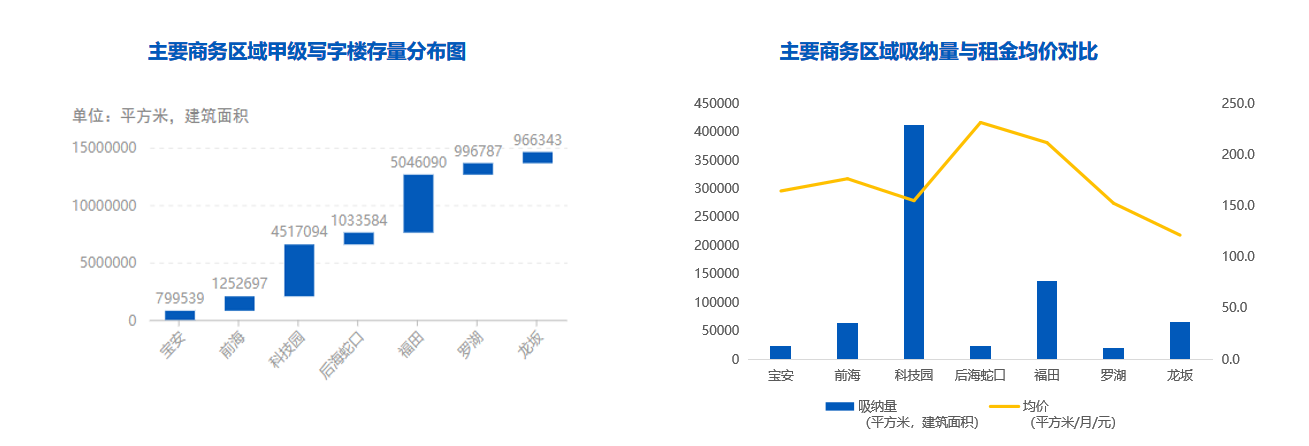

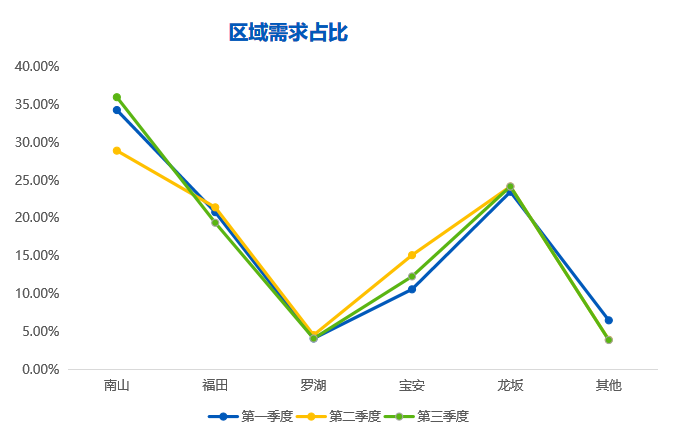

宝安区写字楼租赁市场依旧延续Q2季度相对平缓的交易趋势,大部分物业租赁存量已近饱满,现阶段重心则是以调整租户结构为主,租金水平保持较稳定水平。在没有新入市楼盘的情况下,第三季度宝安区写字楼市场整体去化量表现平平。值得期待的是,前海扩容政策的落地与近些年经济形势西移的双重影响下,宝安区将以更有利的营商环境去吸引更多企业的关注,写字楼市场潜力普遍看好。

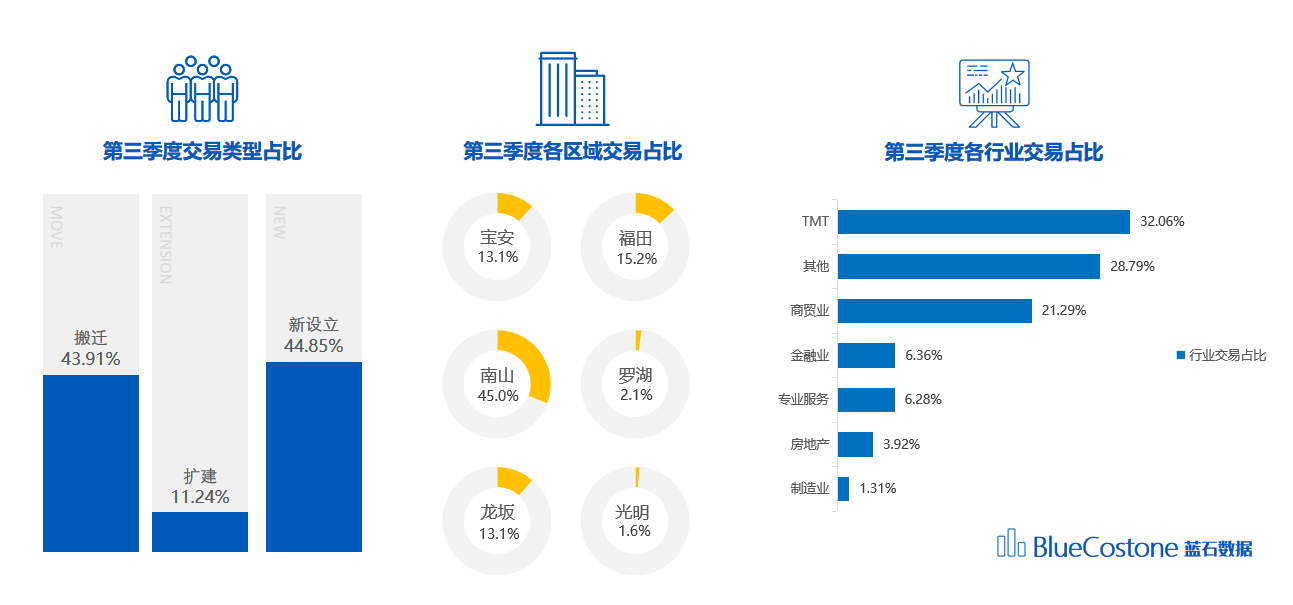

第三季度前海甲级写字楼吸纳量增长平稳。片区内妈湾去化较高的依然是深国际前海颐都大厦和前海香缤国际金融中心;受政策影响,香江国际金融中心,前海世贸大厦,信利康大厦均有教育培训相关行业退租;前湾片区嘉里前海中心目前以二期项目租赁为主,一期现是运营服务客户阶段;桂湾片区依然占据前海的租金高地,以OPPO和京东及其上下游企业的扩租对华润前海,卓越前海等大厦带来较高的出租率,同时弘毅大厦在第三季度已达成近70%出租率。

在经历了Q2季度市场骤热骤冷后,Q3市场整体反馈客户数量和客户活跃度都有所下降,业主方来访数量也有一定的下滑。其中,亚马逊大规模封号对电商行业的冲击余波依然强劲,双减政策下教育培训行业需求大量锐减,加之“恒大事件”的发酵,开发商信任危机爆发,这些无疑造成了市场决策的周期变得更长,且更谨慎。虽然从总吸纳量来看,科技园在Q3季度的市场表现力冠绝深圳各区,各头部大厂几乎占租赁市场一半份额,使得科技园租赁市场依然处于寅吃卯粮的尴尬境遇。

第三季度,后海片区大盘联想后海中心启动预租赁,区域内在租项目吸纳量较少,大部分去化面积在2000平方米左右甚至更低,除了高通承租中建科工,阿里意向承租联想后海中心B座,其他项目鲜有大面积成交,且少有知名企业进驻。租户方面,更青睐带有装修的楼层,一是装修成本低,二是租期不稳定,尽可能降低成本。片区在建项目较多,成熟度还未达到预期,成交价格处于市场高位,短期内降低了该区域对知名企业客户的吸引力。

2021年第三季度,福田写字楼市场整体表现良好,整体空置率有所下降,平均租金有所提升。在行业方面,福田中心区,金融业和高端服务业依然是主力承租企业,外资保险公司也在市场一直有声音。律所类的企业需求强劲,多数开发商反馈有很可观的咨询量,并且沟通很深入。基于综合市场表现,部分开发商在第三季度进行了较为积极的租赁政策,从交易数据看有一定收效,预计在今年Q4有望效果明显。多家开发商表示租赁情况稳中向好,博今国际,新浩e都等优质项目净吸纳量都过万平方米,部分租户成交面积过6000平方米。

第三季度,深圳写字楼租赁市场明显回暖,成交活跃,多数业主信心增强,但罗湖并没有跟上市场节奏,三季度大部分业主信心不足,虽然采取以价换量的策略,但成交并不活跃,多数业主吸纳量在4000平方米以内,其中内部租户扩租占比较多。另外,罗湖区政府在政策上的支持,引来了福田、南山等区域部分企业的青睐,更多企业选择搬迁到罗湖。本季度,由于中国人保大厦新增供应进入罗湖市场,使得罗湖的空置率进一步上升,未来空置率的压力将会持续上升。

龙坂片区市场 Q2季度空置率仅有6.1%,Q3空置率上升到13.3%。原因为环智中心C栋入市导致区域内结构性空置率上升,并非出现大规模退租空置;但是龙坂区域Q3季度整体活跃度呈现较为明显的下降趋势。一方面本片区以往一直较为活跃的电商行业尤其是跨境电商行业持续低迷的状态,平台管控,税率增高,物流成本,原材料商品价格上升等因素,企业租赁策略趋于保守、求稳,节约成本。直接表现在租赁面积缩小,或寻求更换更加便宜的办公场地。另一方面房地产类企业表现也较为低迷,教育行业受政策影响较大,此外包括一些设计类、区块链、金融行业需求收紧,部分传统产业因限电等管控措施,面临节能减产的压力、需求放缓。虽然多个行业呈现较为严重下行趋势,但部分实体科技行业、TMT、部分较为稳定的电商企业经营状况良好,有一定的新租扩租能力,区域内多个知名楼盘保持了较好的成绩。

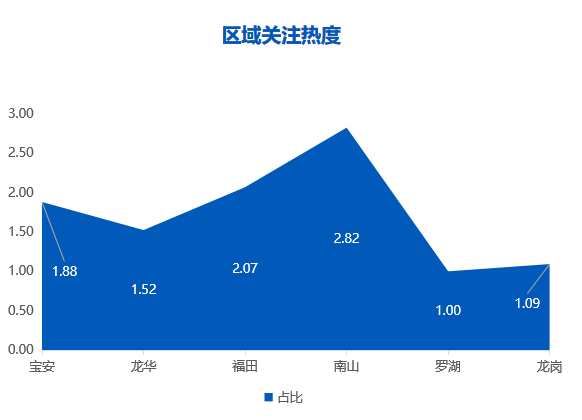

★ 访问热度 根据点点租PC端官网、移动端APP、微信小程序的访问次数(PV)及访问人数(UV)、咨询量、预约量综合算出,可直接反映各区域用户关注热度;★ 基准值 以罗湖区热度为基准值1。

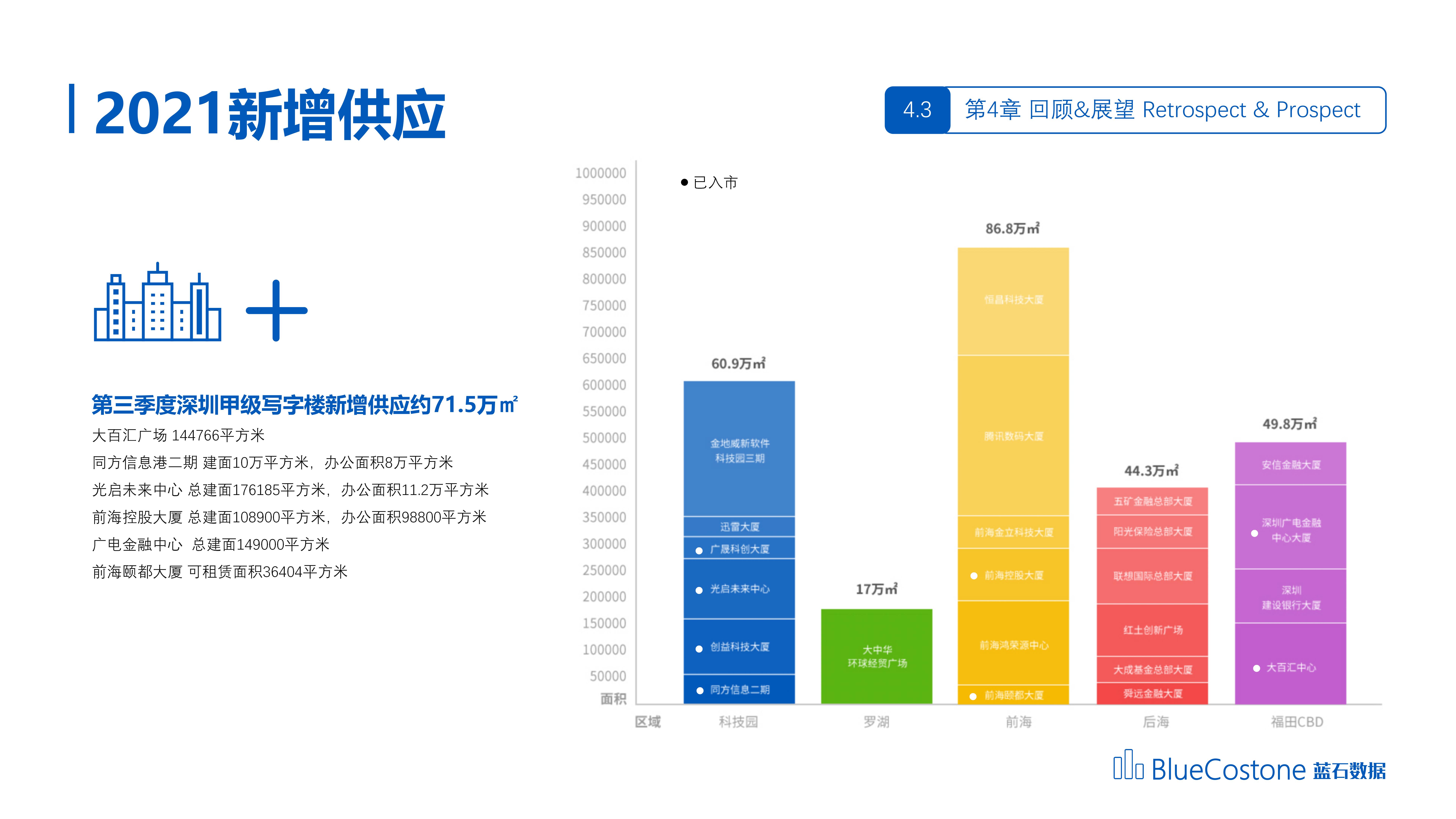

第三季度深圳甲级写字楼新增供应约71.5万㎡

大百汇广场 144766平方米

同方信息港二期 建面10万平方米,办公面积8万平方米

光启未来中心 总建面176185平方米,办公面积11.2万平方米

前海控股大厦 总建面108900平方米,办公面积98800平方米

广电金融中心 总建面149000平方米

前海颐都大厦 可租赁面积36404平方米

③ 新增供应增加,结构性空置率上升,且部分明年入市的项目将开启提前预租赁模式,进一步加大市场的竞争。

① 市场两级分化,对于入驻率较高的楼宇,通过租户调整增强项目稳定性,未雨绸缪;

② 对于希望提升年底冲刺效果的项目需要作出更有诚意的商务条款让步和增强市场热度;

③ 第四季度可复盘2022年租户意愿排查,提前做好2022工作规划方向。

① 信息技术类、金融业,专业服务类依旧是为第四季度强势需求的发起方;② “马太效应”愈发明显,各大厂为拿大宗物业,竞争之下导致各商务条款有水涨船高之势。

① 各区域相互借鉴学习相关优质政策,积极为区域和项目引进优质企业,助力企业发展;② 前海扩容后,2021年前海的政策定会在第四季度落地,相关措施预测将会吸引一波关注和热度。

通信邮箱:bluecostone@diandianzu.com