蓝色基石数据研究

三季度市场概况

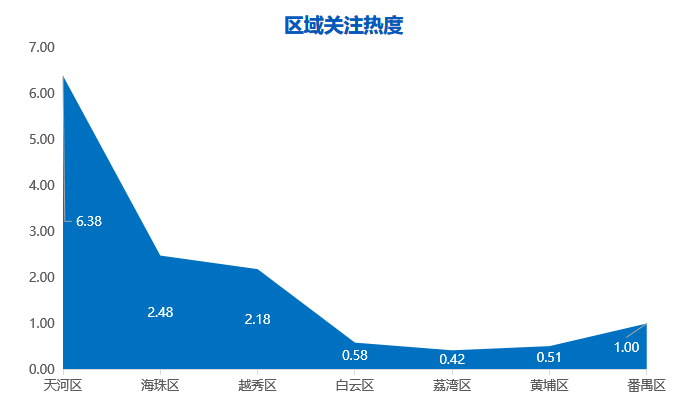

★ 访问热度 根据点点租PC端官网、移动端APP、微信小程序的访问次数(PV)及访问人数(UV)、咨询量、预约量综合算出,可直接反映各区域用户关注热度;以番禺区热度为基准值1。

★ 访问热度 根据点点租PC端官网、移动端APP、微信小程序的访问次数(PV)及访问人数(UV)、咨询量、预约量综合算出,可直接反映各区域用户关注热度;以番禺区热度为基准值1。 ★ 需求占比 点点租后台系统预约订单量占比。

★ 需求占比 点点租后台系统预约订单量占比。

蓝色基石数据研究

三季度市场概况

★ 访问热度 根据点点租PC端官网、移动端APP、微信小程序的访问次数(PV)及访问人数(UV)、咨询量、预约量综合算出,可直接反映各区域用户关注热度;以番禺区热度为基准值1。★ 需求占比 点点租后台系统预约订单量占比。