蓝石数据 | 2021年Q3-上海甲级写字楼市场报告

发布时间:2021/10/19来源:www.diandianzu.com

蓝色基石数据研究院(简称“蓝石数据”),以商办地产服务平台“点点租”七年来所沉淀的海量真实数据为研究对象,从区域、周期、以及供需、交易等多个维度展开研究分析,持续向市场输出专业报告,为更多行业研究工作者提供真实专业、具有深度的数据支撑。

2021年第三季度上海甲级写字楼市场从上半年的复苏状态偏向反弹乏力的趋势。在疫情及不良天气的影响下,政府不断加强政策扶持及优化营商环境,经济增长速度平缓向好,但租户行为在选址上表现较为保守,商办市场活跃度明显下降。随着新增供应持续入市,开发商、业主需要做好长期规划准备,采取灵活的租赁措施,争取优质客户,留住现有客户,提升吸纳水平。

受营商政策的不断调整及疫情“常态化”因素影响,今年全市三季度的租赁交易水平整体平缓,开发商、业主拓展渠道谨慎求稳,租户数量虽然不减,但后续新入市项目增多,市场饱和度再度稀释,可供选择更多样,对市场的挑战亦随之增加。

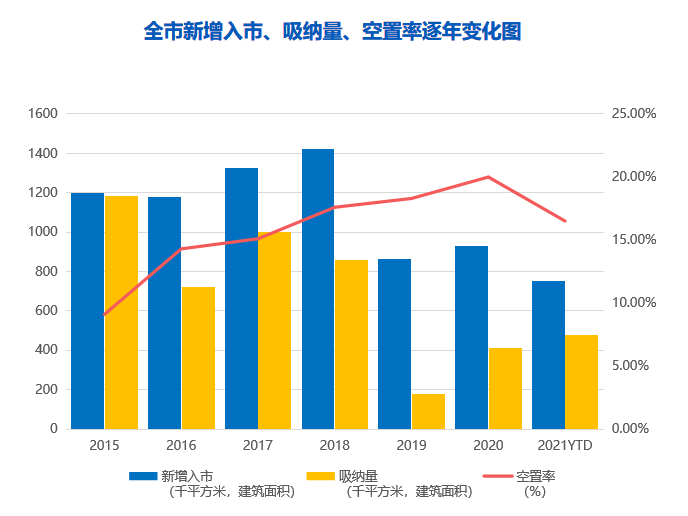

2021年截止至第三季度,全市吸纳量达到489万平方米,市场表现对比往年呈回暖向好的趋势。

目前上海市平均租金为6.3元/㎡/天,空置体量在124万平方米左右,租金及空置率指标比较稳定,其中浦东区作为经济发展速度较快的区域,吸纳表现活跃度高。

★ 访问热度:根据点点租PC端官网、移动端APP、微信小程序的访问次数(PV)及访问人数(UV)、咨询量、预约量综合算出,可直接反映各区域用户关注热度;★ 基准值:以静安区热度为基准值1。

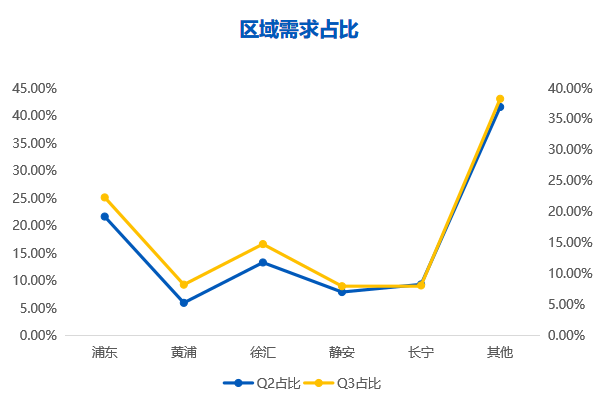

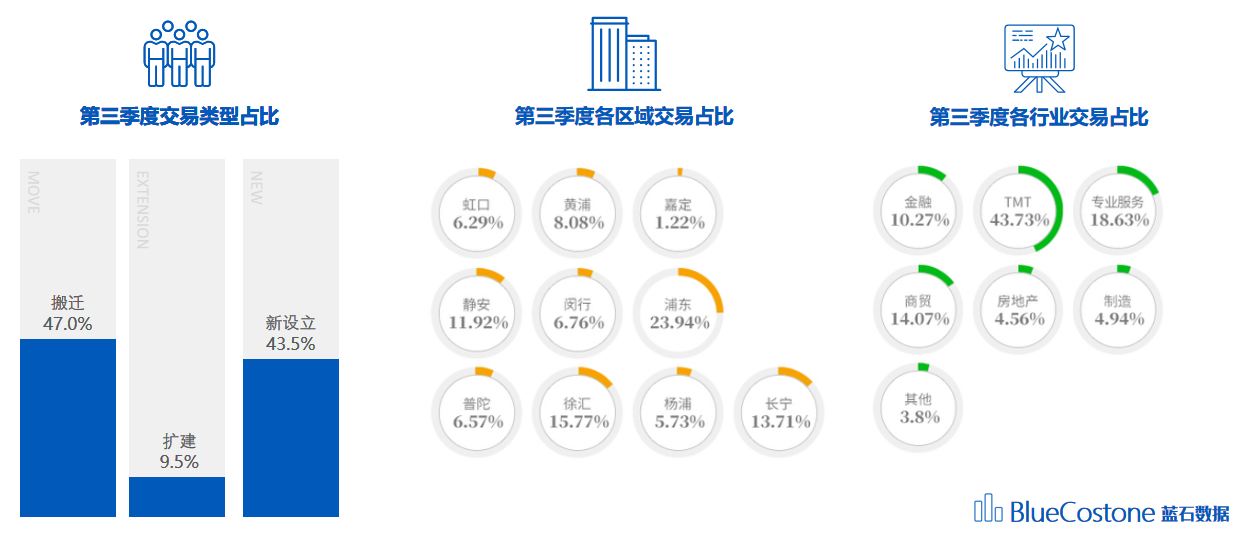

第三季度上海主要商务区域交易情况较平均,交易占比前三为:浦东16.9%、黄浦18.3%、静安16.9%,交易类型以搬迁和新设立为主。

交易行业类型以TMT 43.73%、专业服务业 18.63%、金融 10.27%、商贸14.07%为主,反映了新兴行业的经济发展势头迅猛,新增企业数量多,新设速度快,租赁需求急剧增加,而房地产、制造业等其他行业的租赁表现在经济回暖时期较以往也有了一定的上升。

整体来看,浦东新区在前三季度的租赁表现以前后滩、张江重点板块为热门代表,活跃度尤为高涨,第三季度,前滩区域有较多新增供应面世,并且去化实力强、速度快,在政策扶持鼓励下,浦东新区积极开放空间,致力于推动金融业、新兴技术行业的企业落户浦东。

以前静安区、大宁及闸北区域的写字楼商圈为主要核心的静安区,前静安区的楼宇多为旧改造或者楼盘翻新,吸纳水平有限,目前主要新增供应多集中在大宁板块,租金高于平均水平,整体来看,静安区的整体租赁表现差距大,较其他区域吸纳水平偏低。

长宁区的核心写字楼集群仍然处于娄山关路延伸到虹桥板块,近两年,在国际化发展理念促成下,上海市积极建设虹桥商务区成为引领长江三角洲区域更高质量一体化发展的国际开放枢纽,在此环境下,虹桥板块开发商大力开发,新增供应数量大增,去化速度快,因此长宁区的租赁表现比较稳定。

作为上海的核心老城区,黄浦区的楼宇建设基本饱和,没有大体量的新增供应入市,市场波动因素少,租金价格维持均衡水准,租户流动性不高,因此第三季度黄浦区的空置率在6.88%,变动不大,处于相对较低的水平。

目前,徐汇区以5.1元/㎡/天的租金均价保持着较稳定的吸纳水平,但徐汇区板块新项目正在逐步入市,空置率将有所提升,经调研发现,新入市楼盘的质量与性价比喜人,虽然上海市多区域受闵行区楼盘的影响,出现整体租赁价格下降的现象,但是徐汇区核心板块的租金价格依旧高于全市均价,甚至更多。

未来展望:放大优势,提高市场活跃度

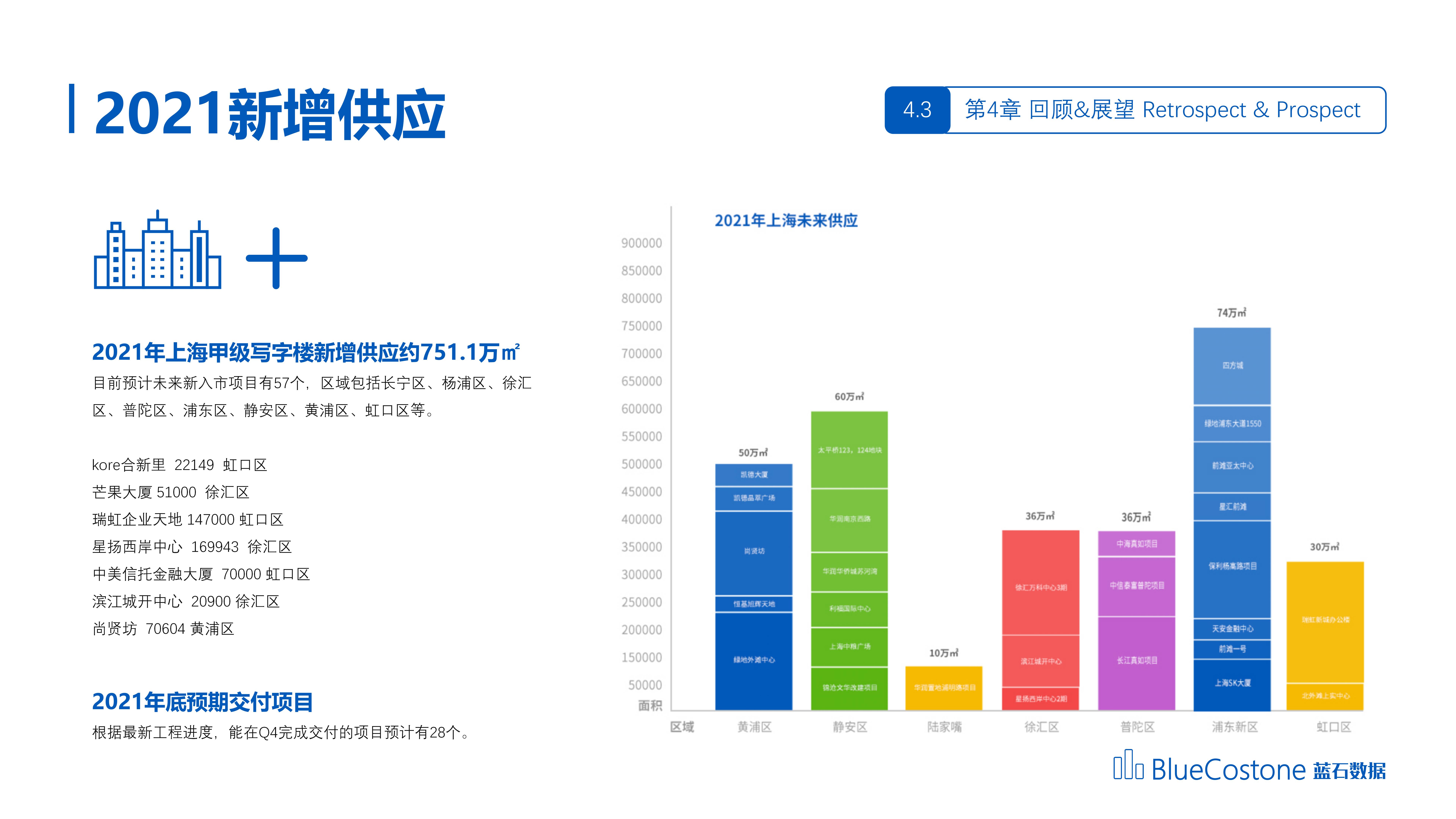

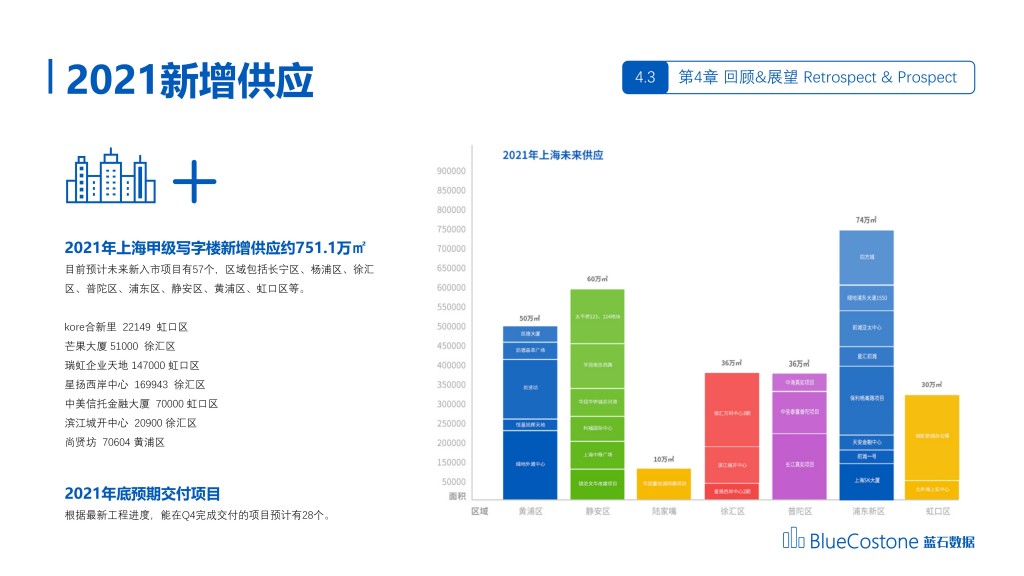

目前上海市预计新增供应约751万平方米,2021下半年能完成交付的项目预计有28个,未来新入市项目将为市场注入新泉,提高市场活跃度。从第三季度交易数据看,市场整体偏向宏观经济发展“反弹乏力”的趋势,经济复苏水平低于政府预期,在疫情“常态化”趋势下,未来不确定、不明朗因素增多。租户行为在这个方面表现得较为保守,主要体现在减少不必要的租赁决策,寻求长期稳定收紧政策。在此环境下,业主、开发商可以顺应政策,综合地理位置优势、商务定制服务等灵活组合,积极转变租赁策略,吸引更多主流行业的企业客户。在经历9月份“恒大事件”后,政府部门对招商引资策略应更注重企业质量,以及越来越重视产业规划、数据引导。租户方面需要做好“降本增效”,面对2022年全年依然在疫情环境下的充分准备,同时利用新增供应量,做好合理的“性价比高”的长期租赁规划。 通信邮箱:bluecostone@diandianzu.com

通信邮箱:bluecostone@diandianzu.com