全民抗疫 · 需求放缓

整体经济指标呈小幅度增长

因疫情冲击,2022年第一季度各行各业基本遭受突然的“冷冻期”,但在科学防疫措施下,全市经济持续稳定恢复,深圳各项经济指标基本呈小幅增长态势,其中制造业、工业、智能制造等战略新兴行业生产增长依旧领先,新登记企业主体主要分布在第三产业。

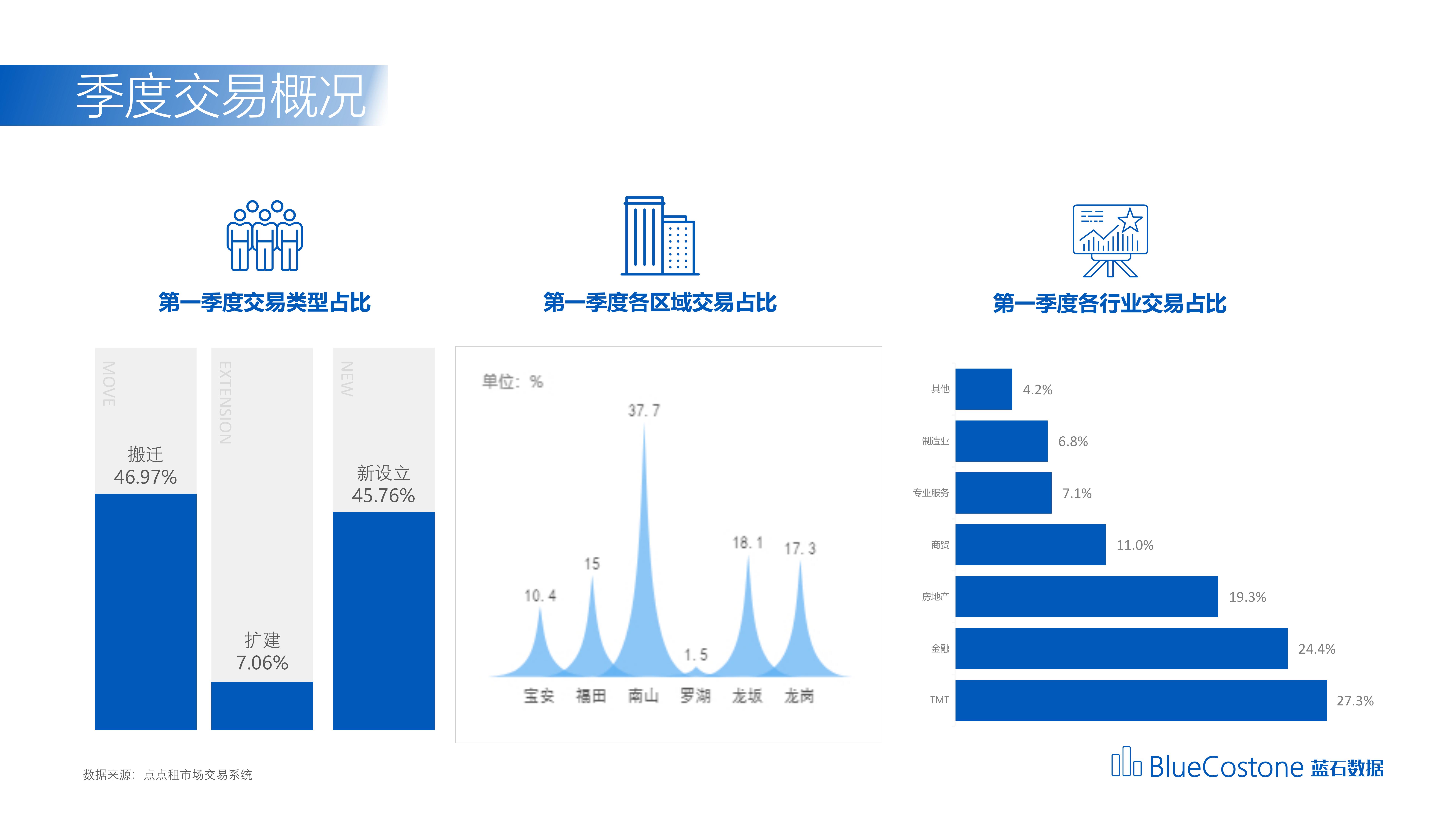

2022年第一季度“居家”成为办公关键词,写字楼租赁需求放缓,季度吸纳量较往期下降,全市整体去化37万平方米,因本季度有3个项目交付入市,为市场带来43万平方米的写字楼面积,平均空置率上升至17.8%,总存量达到1509万平方米,平均租金整体较稳定,较上年同期上升近0.1个百分点。

新增入市 · 空置微升

一季度市场平缓推进,去化压力加大

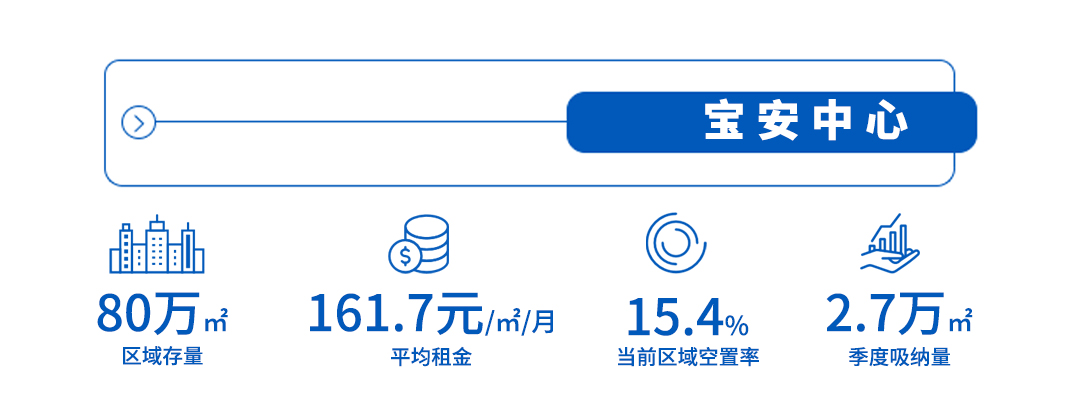

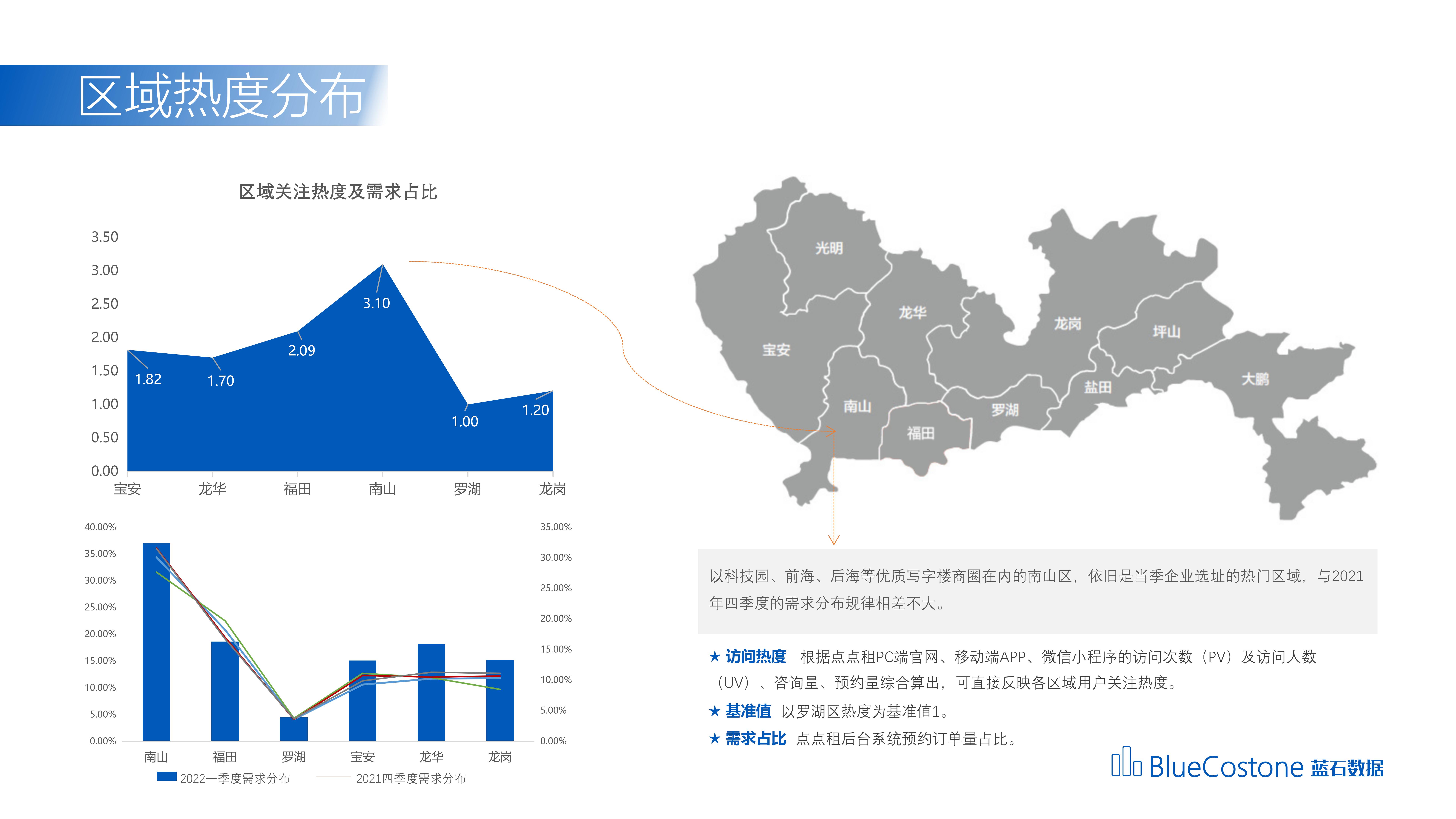

一季度,宝安写字楼市场新增供应量约34万平方米,主要集中在西乡碧海湾片区。

受疫情跟国内外形势双重影响,写字楼租赁市场整体呈现低迷状态。企业承租大多持观望态度,市场信心普遍不足,去化量总体较少。但相较南山福田,宝安企业承租能力相对稳定,并未出现大规模退租现象,市场空置率逐步降低。

随着深圳疫情趋于稳定,写字楼租赁市场也开始逐渐回暖,预计二季度写字楼去化量会有小幅度增长,开发商也会采取更加积极稳健的策略来应对市场变化。

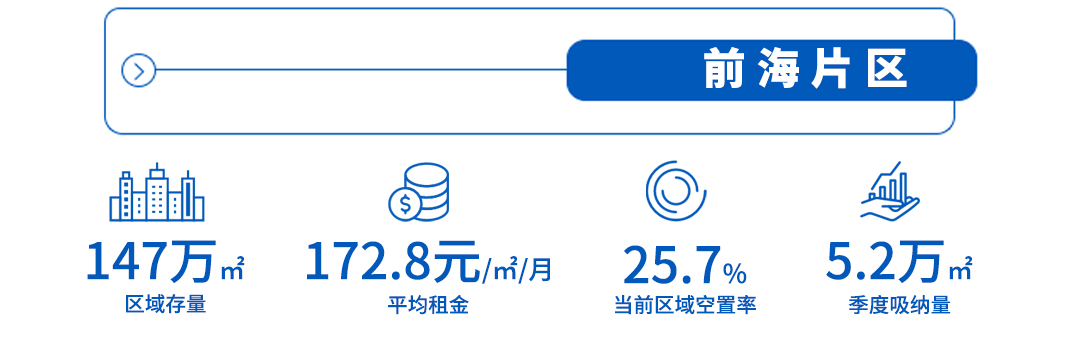

受疫情影响,前海核心区域写字楼租赁市场较往期吸纳增速放缓,季度吸纳量约5.2万平方米,租赁活跃度环比虽有小幅下降,但相对于整体放缓的租赁市场,仍旧保持着较高活跃度。

随着商业配套的日益成熟以及办公用房资金补贴的政策引导,预计二季度空置率将有所回落。

因深圳疫情反复和国际宏观环境带来的影响,科技园办公租赁市场在一季度整体表现比较平稳,净吸纳量有所下滑,市场租金活跃度降低,但总体保持稳定,相对于2021年尾,空置率都出现了一定的提升,写字楼行业需求呈现出一定的疲软程度,但预计在二季度会有所改善。

从租金变化来看,需求端的波动让租金增减趋势不定,空置率指标微升,且消化供应的压力仍将长期存在,在疫情常态化下,未来二季度的供给节奏可能与2021相仿,而科技创新,数字经济,服务业等相关政策落地后,将为市场需求注入新动能。

纵观整体后海片区一季度的市场数据,疫情并未对该区域产生太大影响,吸纳量贡献主要来源于一两个项目的大宗面积去化,且承租客户为头部科技公司以及优质实力外企,符合片区的高端写字楼定位。目前部分楼宇空置相对较高,可选面积较多,甲方给予的商务条件更优惠,是吸引大宗优质租户的重要原因。片区近年来逐步有一些优质企业更替,下一波会随着新进驻的企业带动上下游的企业进驻,预计会有更多的大宗面积去化。

以央企物业为主导的蛇口片区,一季度整体比较平稳,项目去化稳中有升,在此次疫情下,招商蛇口作为央企积极践行社会责任,出台非常优惠的租金减免政策,势必会提升品牌效应,增加客户好感度,也会积极影响到企业主对于央企国企物业选择的倾向度,高品质楼宇,独特山海景观,央企资源导入,即使偏居一隅也并不妨碍优质企业的进驻。

一季度在春节假期和本地疫情的双重影响下,福田区写字楼租赁市场需求放缓,季度吸纳量下降至6.6万平方米。

在本季度无新增供应且空置率连续四个季度下降的情况下,原本有望保持强劲势头,但因疫情导致福田三月份需求接近停滞、部分企业裁员导致违约或退租,本季度空置率上升至18.2%。

随着本地疫情平稳控制,市场需求将逐步恢复,但受国际环境变化及宏观经济压力的影响,预计二季度福田区空置率或将小幅下降。

2022年一季度,罗湖华讯中心新增少量供应,但由于疫情在3月再次来袭,原本市场期许的年后租赁旺季并没有如期到来。在整个城市停摆中,罗湖受到的影响偏小,但亦受到疫情反复带来的预期减弱,企业搬迁动机偏向保守导致大部分物业吸纳量均不及同期。

与此同时,部分物业继续采取降价策略及增加推广预算,期望能快速去化,罗湖政府亦出台救市补贴政策,希望能稳住区内商事主体,效果如何仍待观察。国家鼓励业主给予一定的免租优惠,从目前落地情况来说,执行不太理想,区内市场化物业并没有相关动作。

本季度龙坂片区租赁成绩同比环比均有所下滑,低于预期,但整体表现依然较为稳定,稳定性表现在虽有疫情反弹,但本区域相比于传统“关内”中心区疫情稍轻,有部分外溢红利因素,同时如芯片、电子元器件、物流、供应链贸易类、科技研发、专业服务,部分电商等行业依然表现活跃。

华丽外表之下,市场情绪实则趋于低迷。可以看到的是,受疫情反复及大量中小微企业业务下滑现金流不足、大宗交易渐少、相关补贴政策落地实施困难等因素影响,市场信心不足,新租和搬迁动机愈加趋于保守,观望犹豫心态明显加重。接下来市场走向需进一步观察,可以预见的是,随着供需博弈焦虑心态加剧,竞争形势更为严峻,各类促销减租政策增多,租金将稍有回落,同时疫情渐趋稳定,相信市场以长期性且缓慢的姿态走向回暖。

洞察趋势 · 展望未来

多方协同推进市场发展

更多内容请查看完整版

《蓝石数据 2022Q1·深圳甲级写字楼市场报告》

{kind=link}