坚持高质量发展 · 推动经济复苏

工业生产加快,投资稳步推进

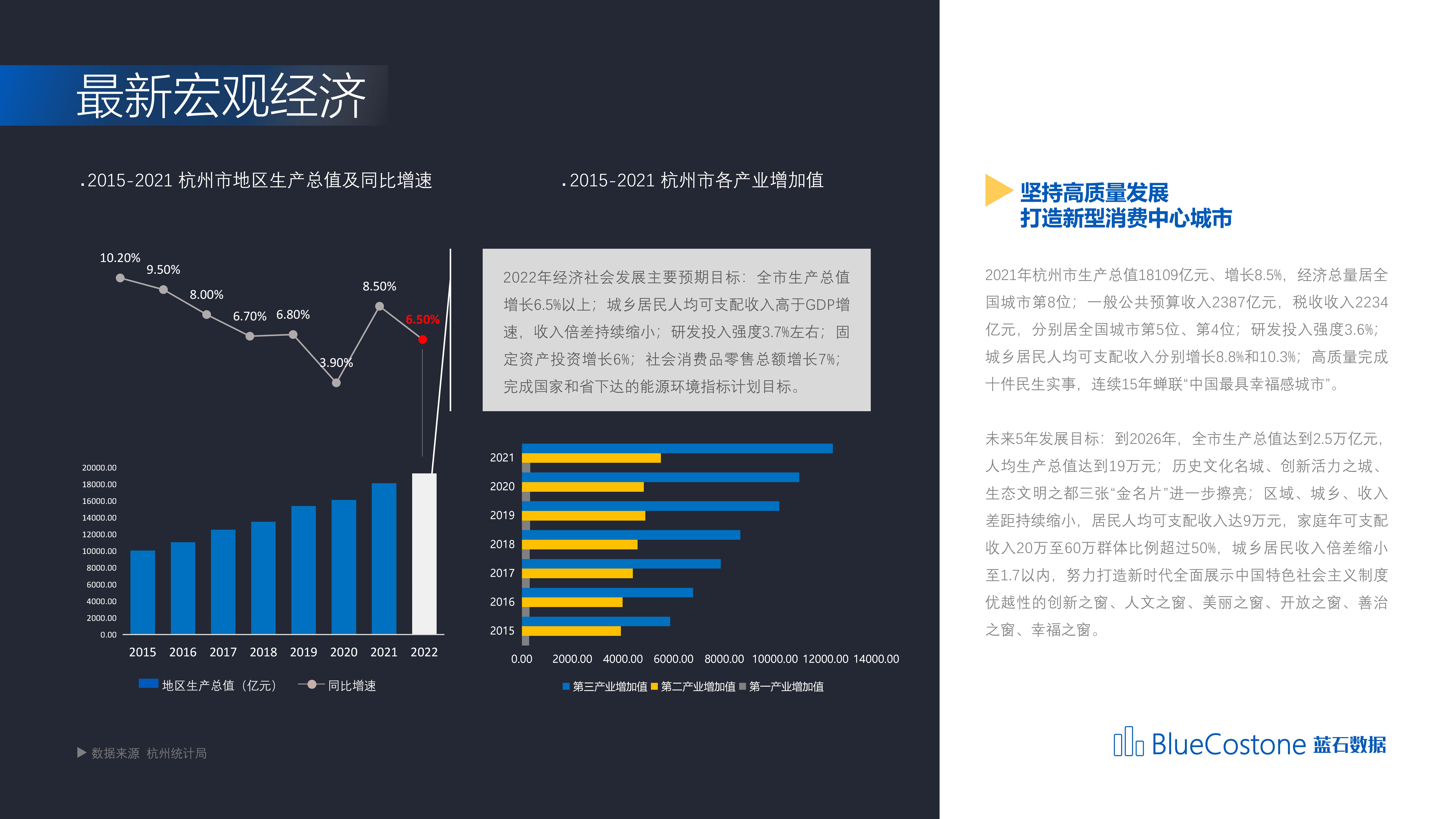

2021年杭州市生产总值18109亿元、增长8.5%,经济总量居全国城市第8位。2022年杭州市在经济社会发展定下的主要预期目标是全市生产总值增长6.5%以上。一季度受疫情反复影响,各项经济指标基本呈小幅度增长趋势,但整体运行趋势平稳向好。

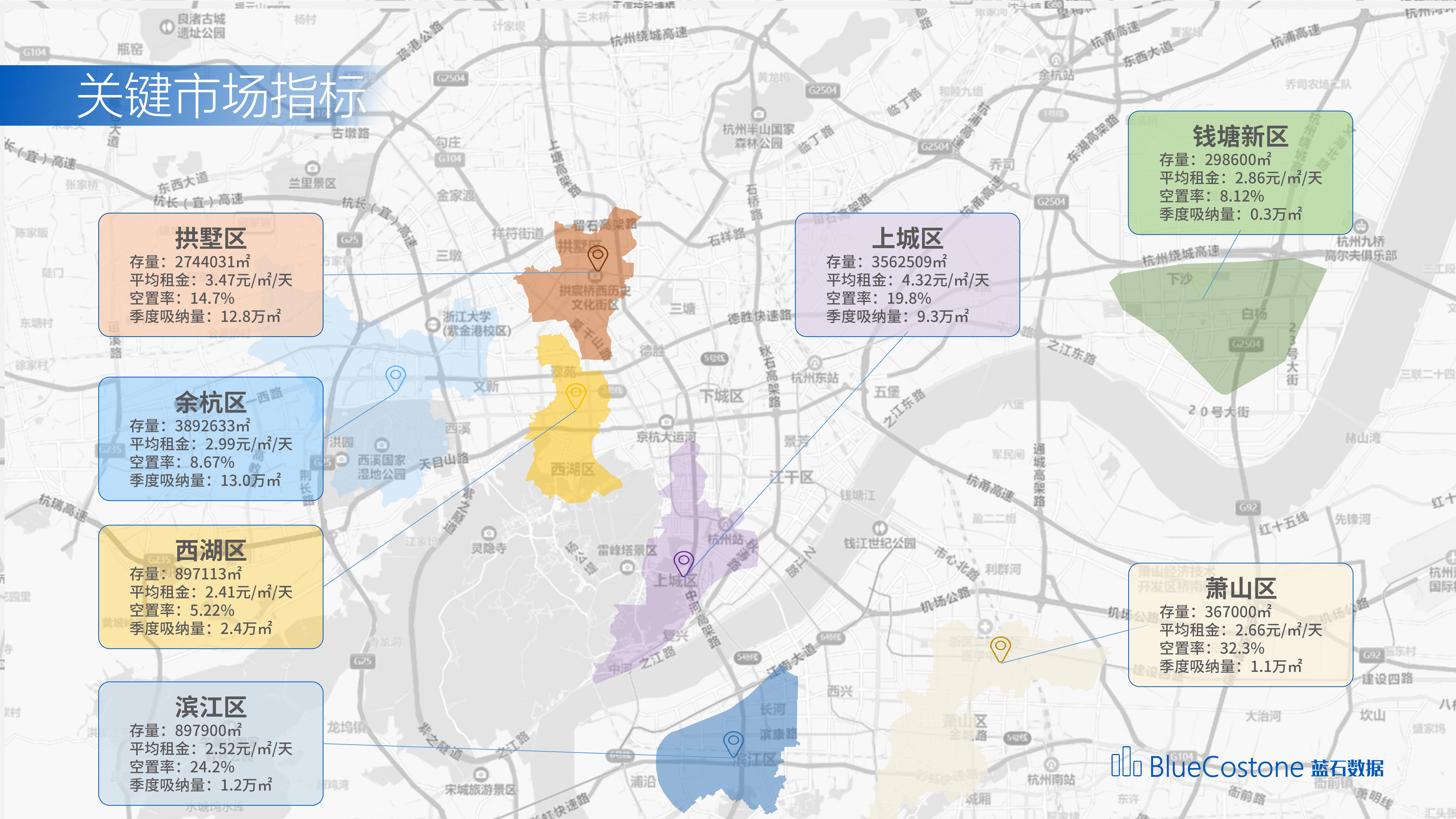

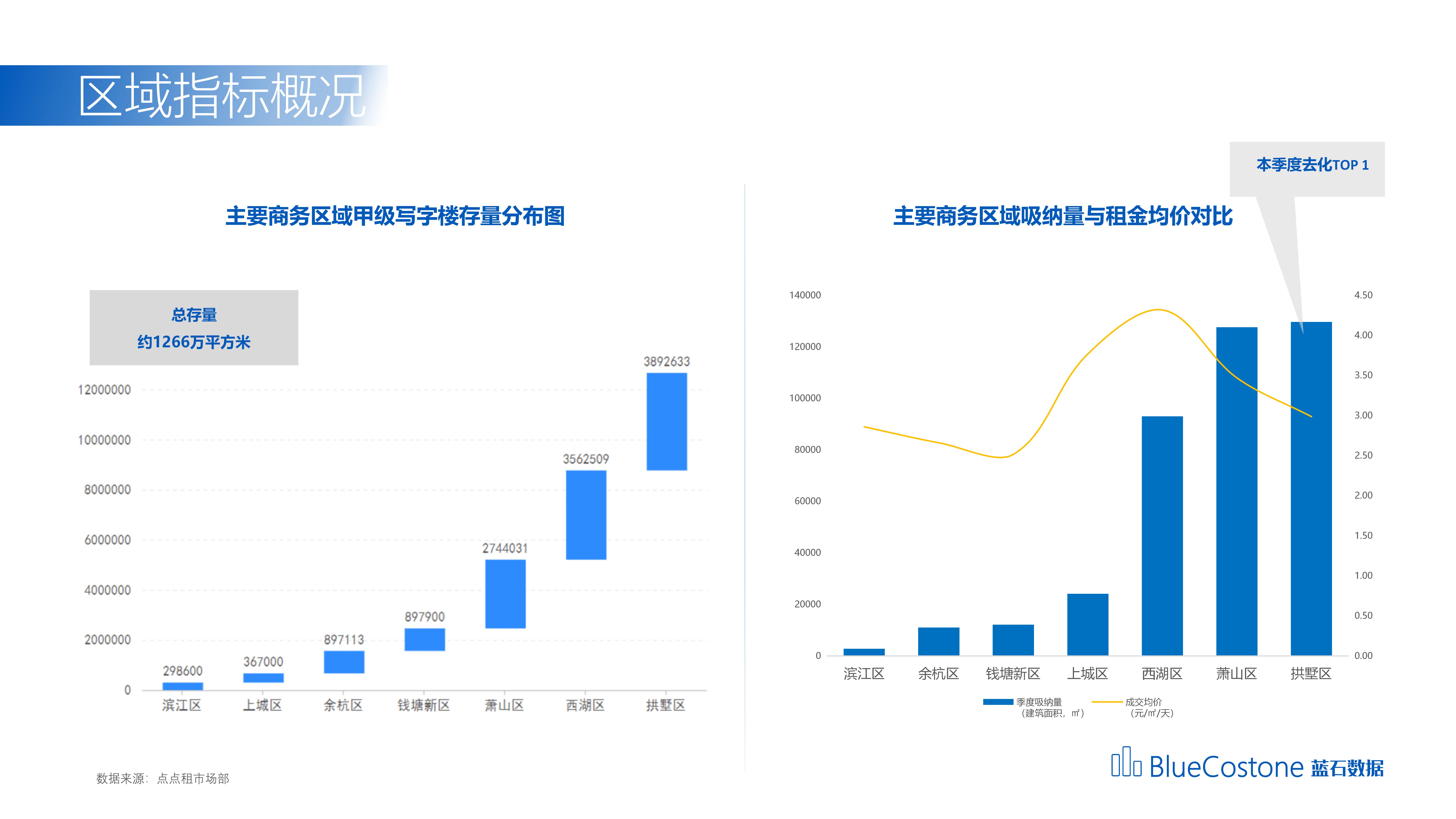

在租赁市场方面,截止2022一季度,杭州市主要甲级写字楼存量约为1266万平方米,交易均价为3.48元/平方米/天,季度吸纳量近40万平方米,一季度新增面积近38万平方米,空置率有所下降至14.6%。

疫情反复 · 空置率提升

企业营收平淡,租户承租能力下降

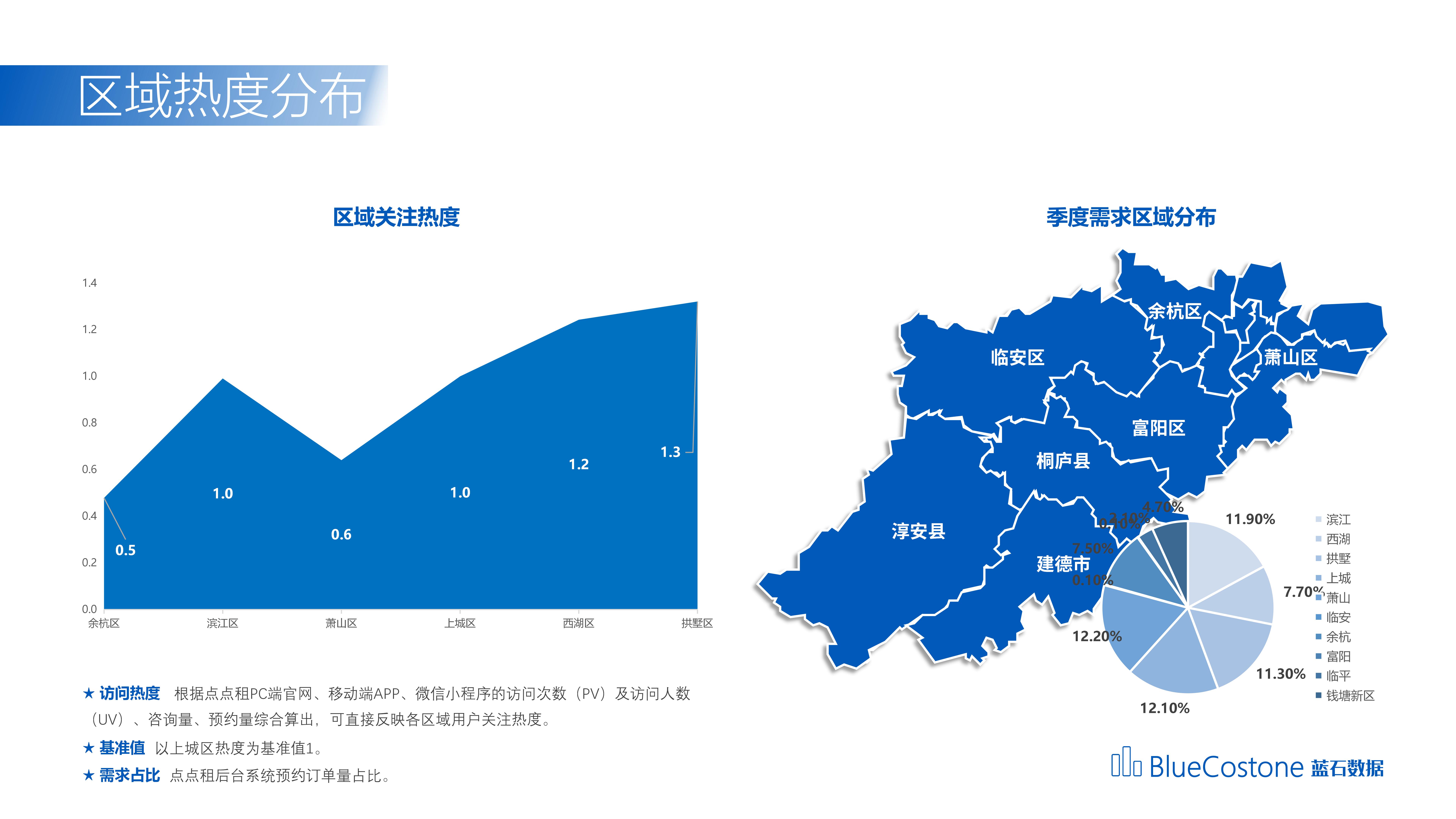

为优化营商环境,加大招商引资的吸引力,萧山区在人才、总部经济、科技、制造业、金融产业等方面均发布了扶持奖励政策,且因亚运话题热度,萧山区也获得了更高关注度,吸引了较多中小微企业的入驻,但就租赁市场而言,萧山区业主方管理较为复杂,存在租赁相关的政策在企业落实时受到一定限制的情况,这就导致该区域的部分写字楼的租户变换频率高,稳定性较差,且较难吸引大型企业落户的结果,后续若能加强楼宇相关管理,将政策一一落实,萧山区的热度将会得到进一步的提升。

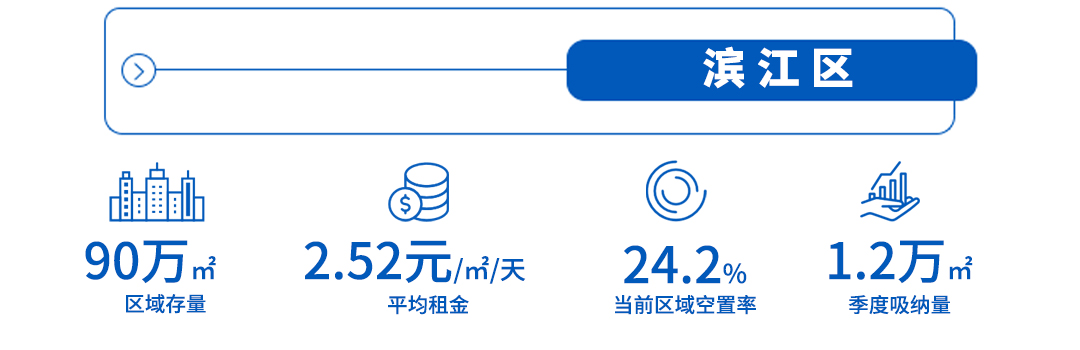

滨江市场整体租赁需求明显减少,因政府对创业方面的扶持政策不完善,小微企业生存环境较为困难,发展势头有所回落,因此,优质写字楼项目交易活跃还是以头部企业引领为主,缓慢带动整体租赁市场。

2022年第一季度,在疫情常态进程下,拱墅区、下城区合并,一些政策落实,税收政策扶持企业发展,加上区域内地铁陆续开通,整体出租率有所上升,相应的地理位置优势,沿线项目租金有上浮趋势。另外区域内新项目今年陆续开出,主要集中在城北沈半路沿线,智慧网谷数字经济小镇,聚集了新浪、58、360、顺丰、华为等知名企业,同时会带动区域发展。

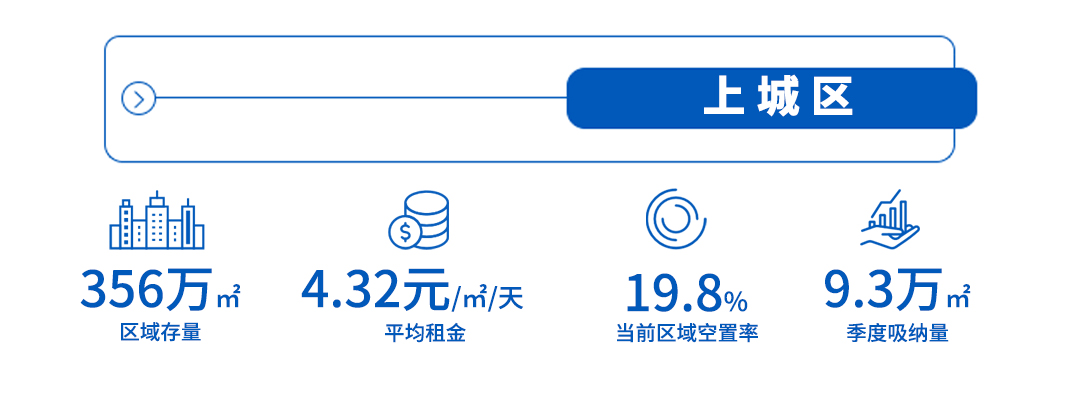

二月中下旬以及三月初,上城区市场交易活跃主要集中在钱江新城,东站,景芳板块,由于直播行业受多方因素影响呈下坡趋势,九堡附近目前空置率较高,基本上像去年一房难求的状态消失了,彭埠周边的写字楼目前出现较多的空置,像杭州之翼原先基本入住率都在98%,目前入驻率只有90%左右,二房东基本也是处于一个降价处理的策略。整体市场活跃度较低。

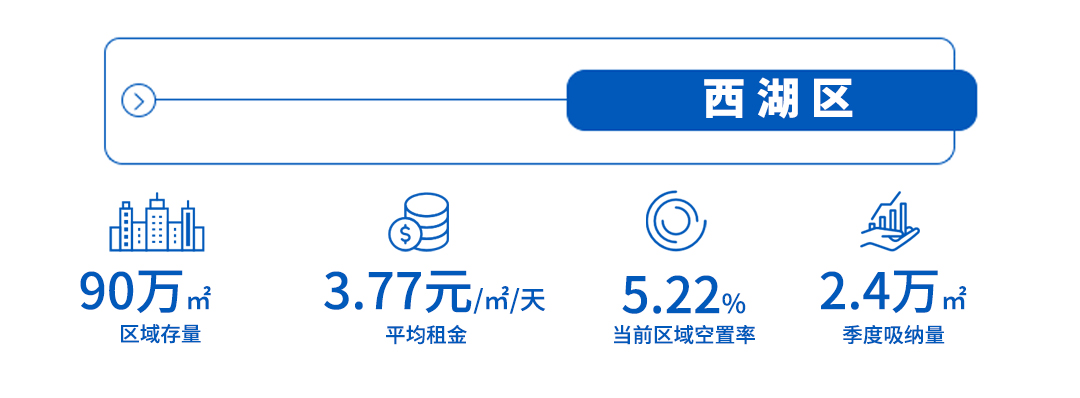

西湖区作为杭州的老牌商务中心,第一季度市场活跃度依旧处于较高水平,三墩等板块不断有新盘上市,供应充沛,但是受疫情因素影响,成交价格方面有所下降,一些创业型企业有往边缘区域迁移趋势。

近几年,余杭区陆续发布人才、租赁相关补贴政策,且交通设施逐步完善,未来科技城地下环路全路段开通试运行,促进周边产业项目互联互通,政府致力于在策略及硬件上,全面引进人才、企业入驻,以推动经济发展。余杭区目前受疫情影响市场行情低迷,大多数租金较高的楼盘空置率相较于上季度有明显的上升,反观租金低的楼盘现入驻率较高,多数二房东现都采用提升佣金的方式来吸引中介带客户看房。

一季度,部分租户承租能力下降,个别业主出租利润受影响,且一季度新项目入市带来了近38万平方米的供应面积,导致空置率环比上升幅度较大,而在区域热度表现上,由于亚运会概念正在发酵,钱江世纪城等亚运板块热度进一步提升,亚运相关的产业,入驻相关板块的热情相对较高。

洞察趋势 · 展望未来

租赁市场活跃度与经济复苏成正比

更多内容请查看完整版

《蓝石数据 2022Q1·杭州甲级写字楼市场报告》

{kind=link}