疫情冲击 · 供需放缓

整体租赁活动受限,交易低于预期

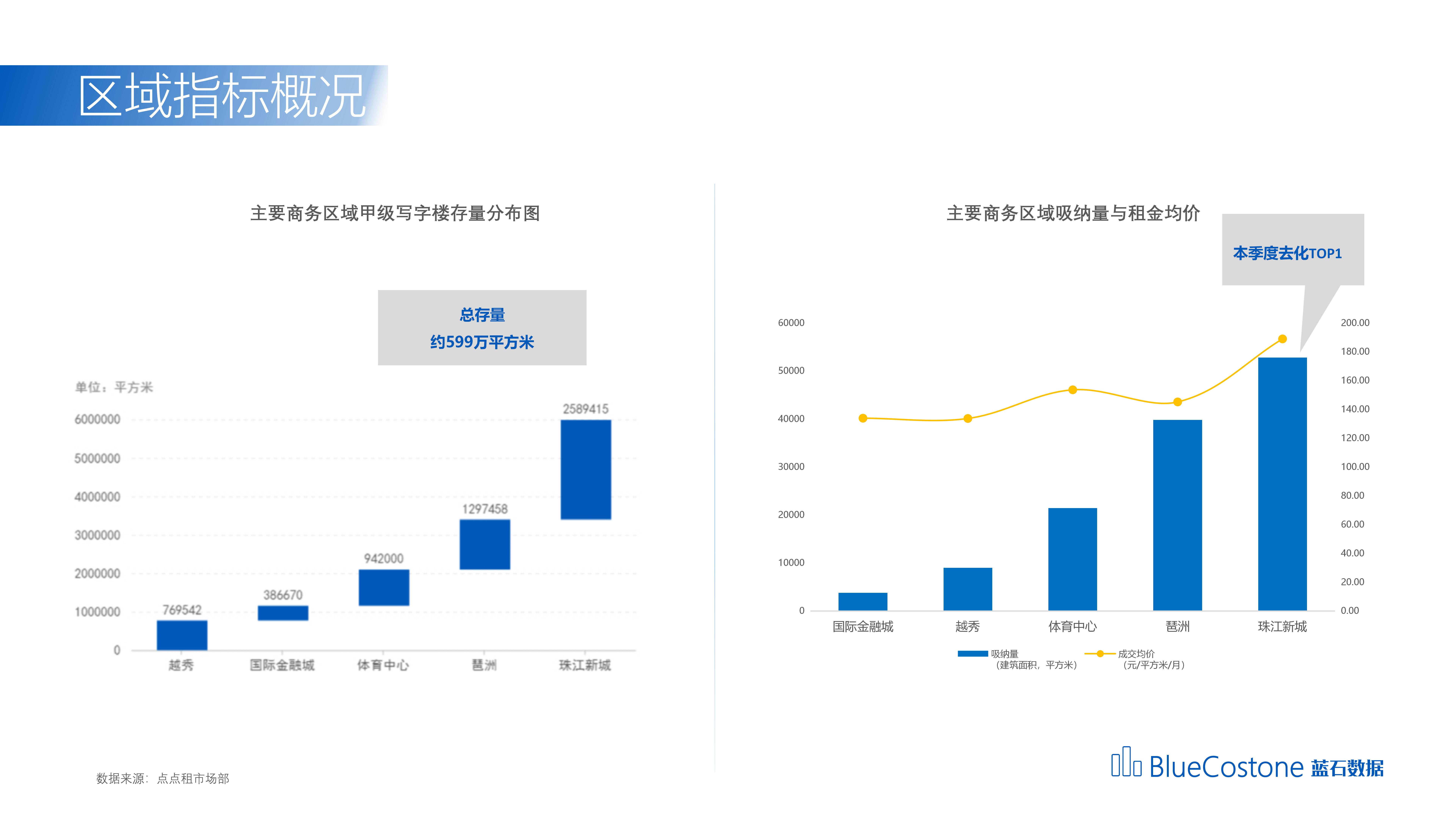

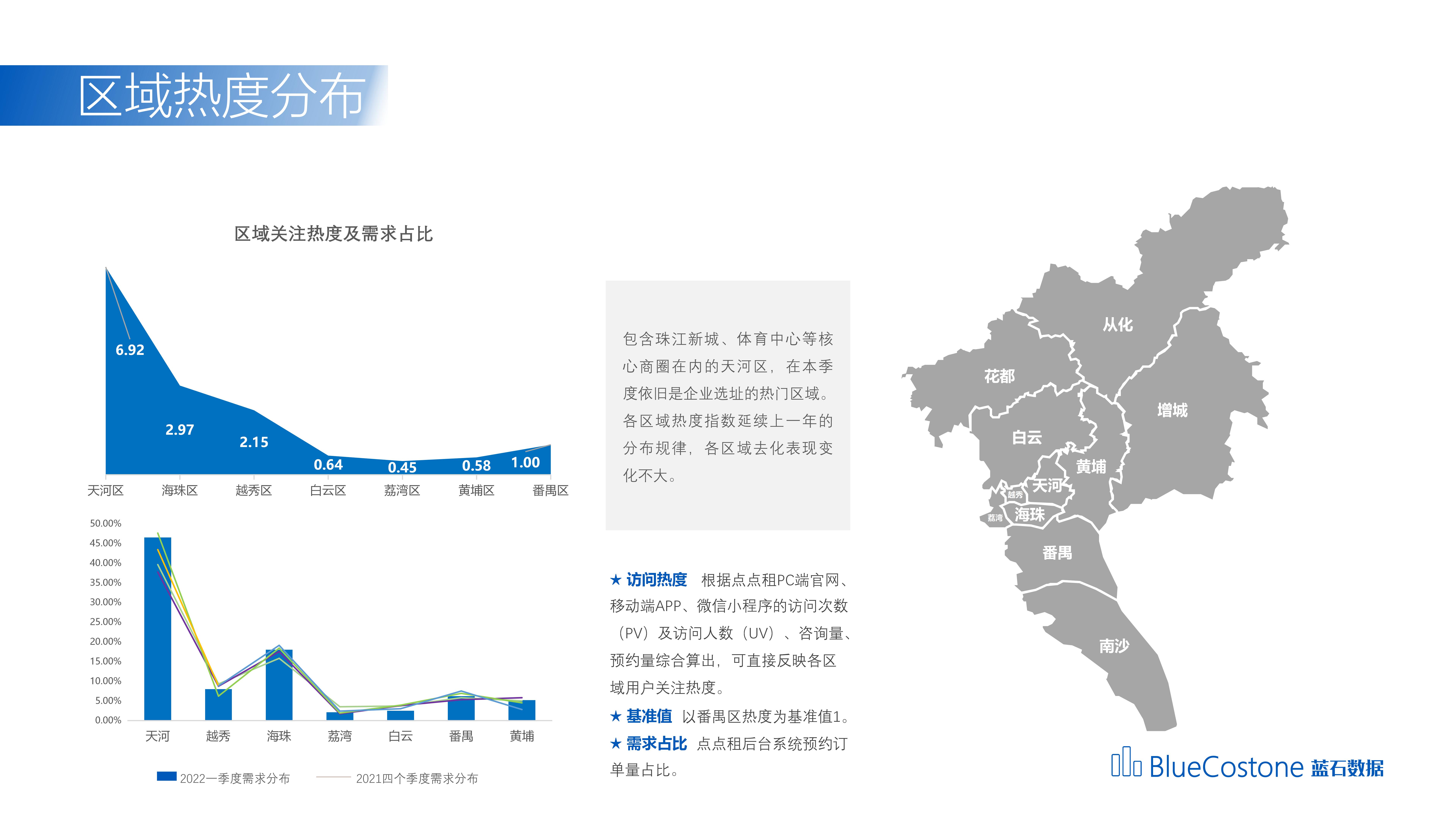

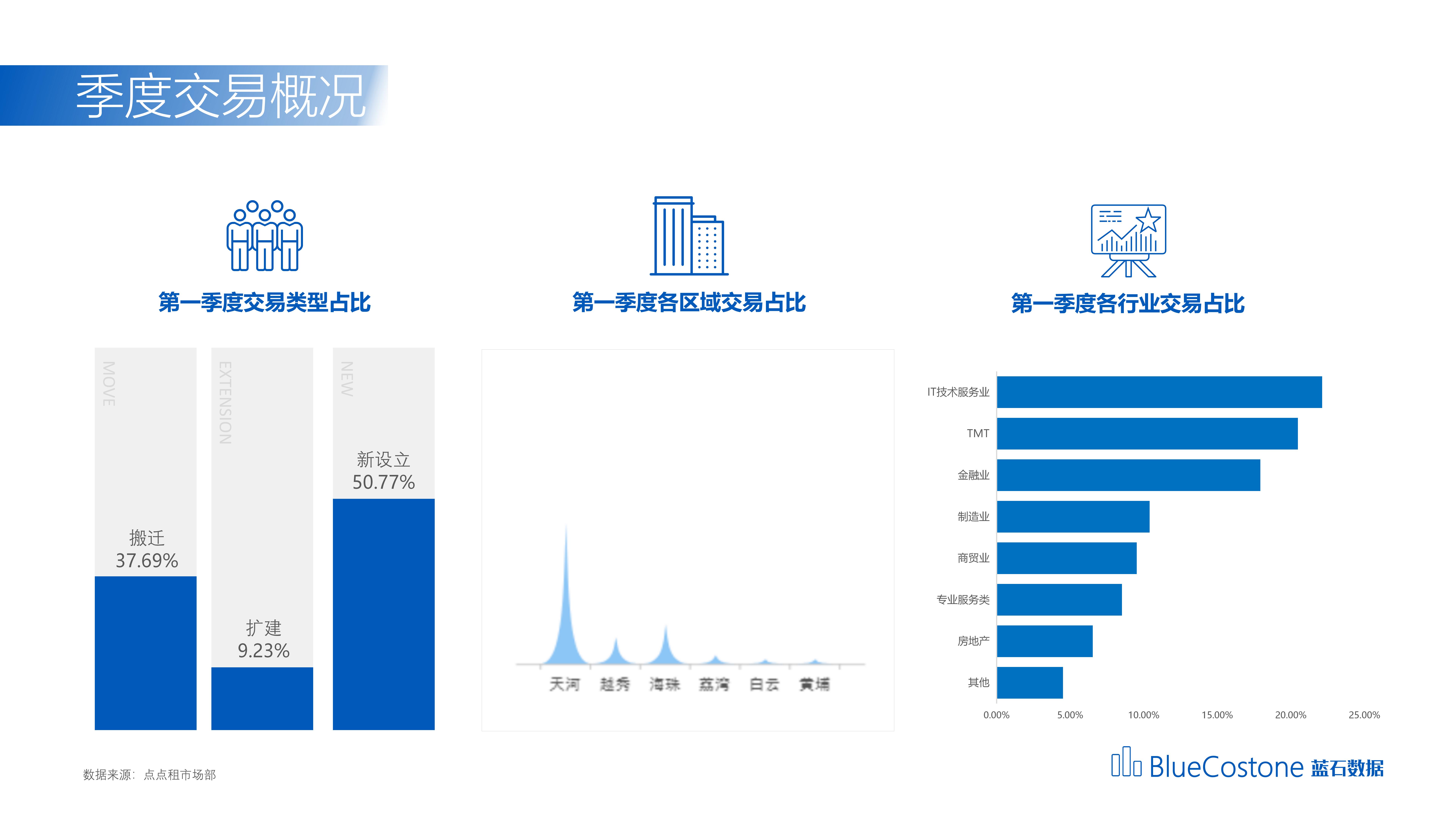

2022一季度经历了节假日及疫情冲击的影响,商办租赁市场整体步调放缓,季度吸纳量环比下降近40%,整体去化约13万平方米,其中,金融业、互联网、保险服务业较为活跃,由于一季度无大面积新增入市,空置率环比下降2个百分点至6.65%,平均月租金达到163元每平方米,较2021第四季度有了小幅度的提升。

市场集中 · 租金平稳

金融科技互联网企业需求活跃

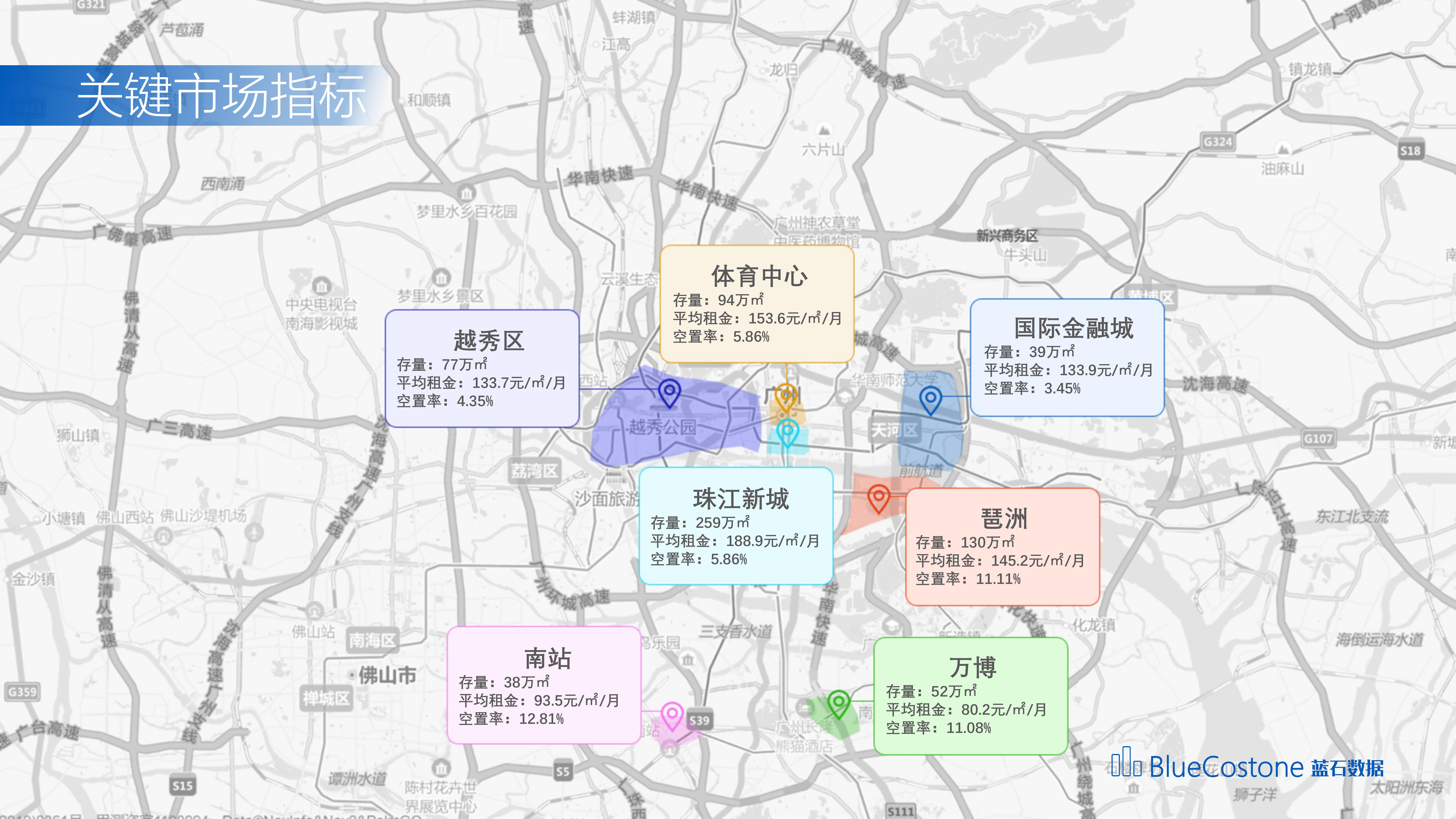

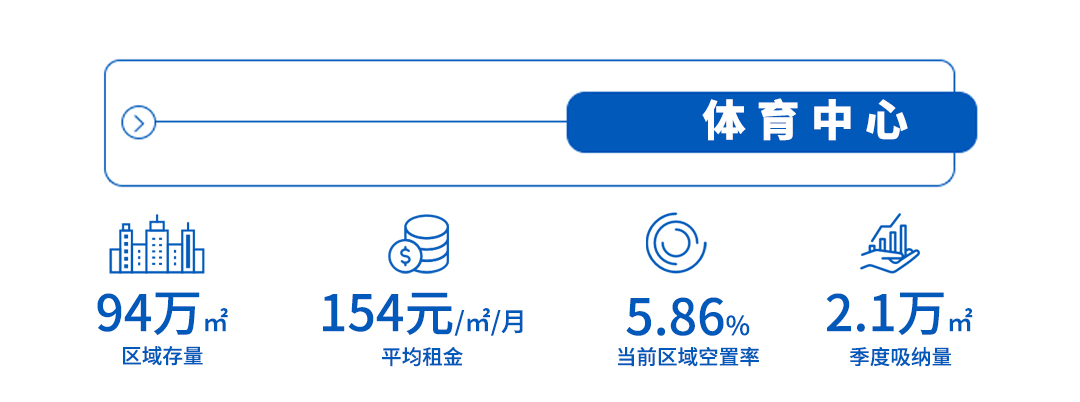

天河体育中心是广州城市发展的核心商圈,2022一季度,体育中心板块延续以往稳健的风格,虽未引入新项目,但其他市场数据依旧领先其他区域,本季度体育中心现存写字楼项目得到了较好的去化效果,且随着环贸中心(ICC)高区的陆续开放招商,在疫情逐渐得到有效控制后,相信该板块的出租率将得到进一步的提升,预计未来该板块的租金水平也将随着出租率同比提升。

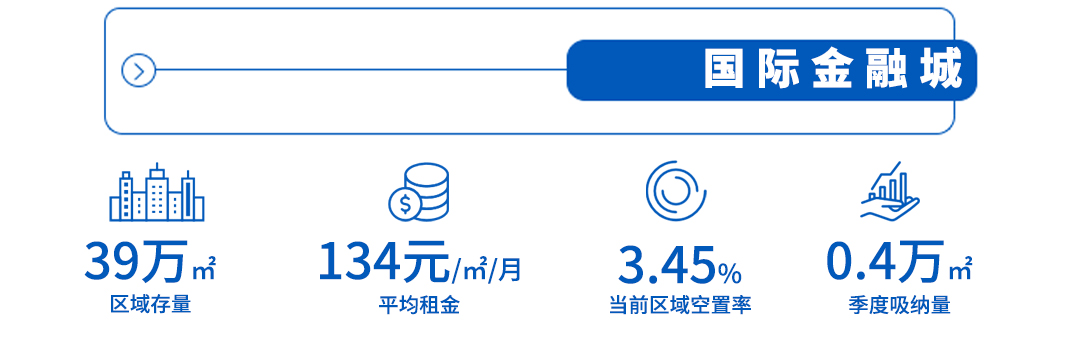

2022年2月17日,《广州国际金融城“十四五”产业发展规划》(下称“规划”)正式发布。规划为国际金融城在“十四五”期间的发展明确“路线图”,首次提出国际金融城“两区一中心”的新发展定位——聚焦建设国际化综合金融中心、数字经济融合创新引领区、珠江滨水活力典范区,全力打造产业耦合共生、产城融合共促的智慧城、生态城和理想城。

国际金融城作为广深港澳科技创新走廊、广州沿江经济带、广州科技创新轴的交汇点,正在加快商办楼宇的建筑进度,目前,广州国际金融城在建甲级写字楼25栋,建筑面积约240万平方米。

受疫情影响,本季度金融城市场指标并没有较大改变,唯一突出的是去年年底交付的汇金国际中心,22年一季度陆续达成大面积交易,预计今年该板块将陆续迎来新楼盘交付。

珠江新城片区作为广州写字楼板块的风向标,一直备受关注,第一季度并无新项目入市,存量市场受疫情反复影响,去化环比有所放缓,整体空置率约5.86%,环比微略下降0.3%,在短期内无新增项目入市的规划下,预计该区未来空置率将得到更好的去化。

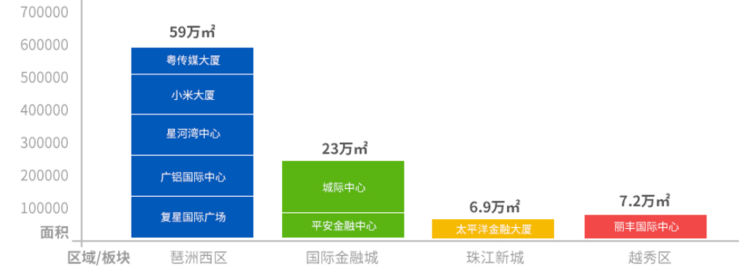

2021年琶洲完成投资237.67亿元,增长17.7%;企业数量超3.2万家,增长13.5%;实现主营业务收入3668.52亿元,增长23.0%,随着在城建、招商引资等领域不断发力、斩获超然地位的琶洲,俨然成为了广州城市版图上一股强劲的CBD新势力。广州琶洲互联网集聚区项目包含建设华邦国际中心、广州国际文化中心、广州国际航运大厦、科大讯飞人工智能大厦、腾讯广州总部大楼等等互联网巨头公司和展贸大厦。2022年投资超24亿元。

一季度,受春节假期和疫情的反复影响,市场活跃度不高,租客相对比较谨慎。琶洲西片区,在电商总部集聚效应下,TMT,证券,保险行业等优质企业提前布局。预计二季度末,复星,粤传媒,星河湾,广铝等大厦将陆续入市,供大于求的局面愈发激烈。

2022一季度,越秀区板块整体空置率约4.35%,平均租金单价持续平稳,全区平均租金单价达到134元/月/平方米,预计在今年三四季度交际之时,越秀区丽丰国际中心将交付入市,作为绿色生态办公的甲级标杆,丽丰国际中心是以LEED金级认证的绿色建筑标准打造,配合专业、成熟的港式物业管理,它将为广州优质企业提供更国际化的高品质办公环境。在市场交易层面,预计该区会持续倾向买方市场,租金水平保持横盘。

洞察趋势 · 展望未来

项目陆续交付入市,策略调整降压

2022广州市未来供应

一季度并无项目交付

▼

更多内容请查看完整版

《蓝石数据 2022Q1·广州甲级写字楼市场报告》