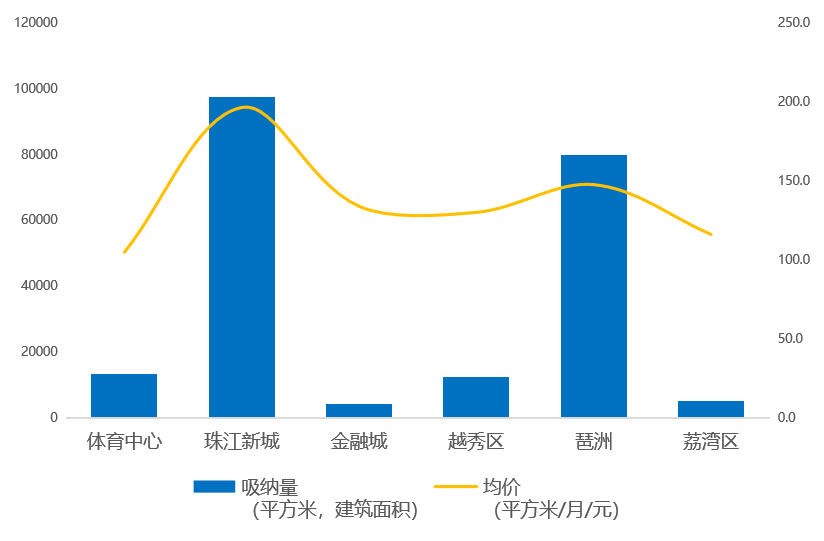

广州天河区体育中心板块一直是处于核心CBD热门区域的地位,依托于得天独厚的地理位置,以及完善的配套设施,整片区域的出租率一直较为稳定在95%以上,写字楼项目建设整体较为饱和,未来的新增体量属于微乎其微。由于受大环境影响,2021年四季度该板块的写字楼租金整体并没有持续增长,反而同比下降了2~3%的租金水平。预计在2022年一季度,市场有望回暖,整体租金水平或将提升1%。

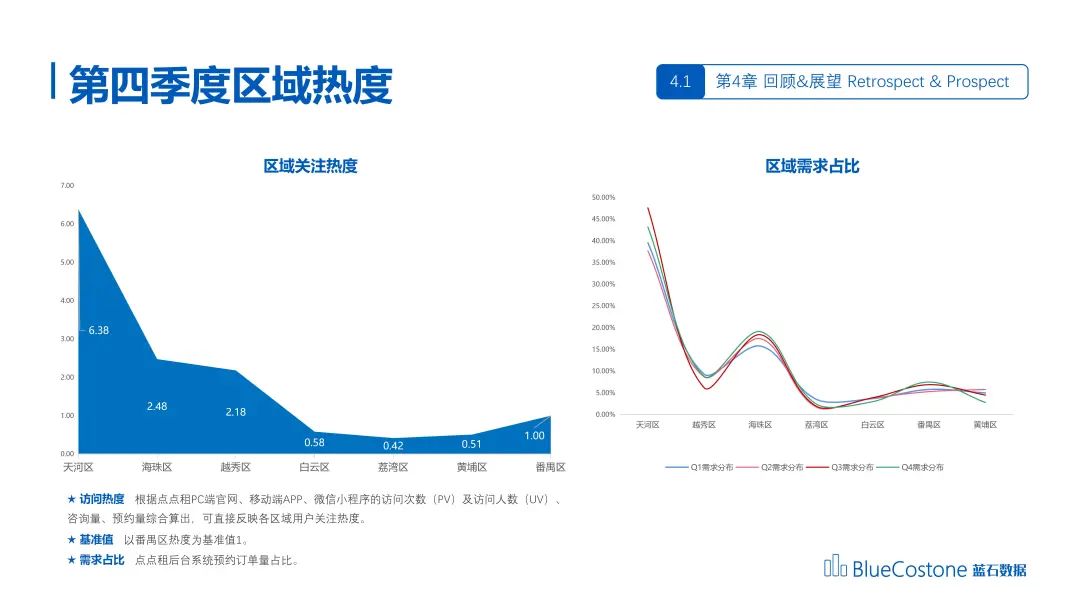

珠江新城板块是天河CBD的主要组成部分,也是国务院批准的三大国家级中央商务区之一,其区域热度一直位于广州之首,在第四季度的市场反响来看,该板块写字楼去化较为乐观,有望在2022年第一季度,整体租金水平上调1-2%。

在未来的3~5年里,广州国际金融城将成为所有核心商务区中唯一一个可以与珠江新城CBD媲美的黄金地带。就2021年第四季度而言,金融城的羊城创意园一直备受市场关注,且由于同创资产携手中国领先电商平台唯品会打造的同创汇的入驻,约2.5万平方米的创意园区成为了新鲜血液,一度让金融城成为集潮流时尚、创意办公、商业资讯于一体的商办热门话题,随后,汇金国际中心(东翼)的交付入市,也让流量持续暴涨。

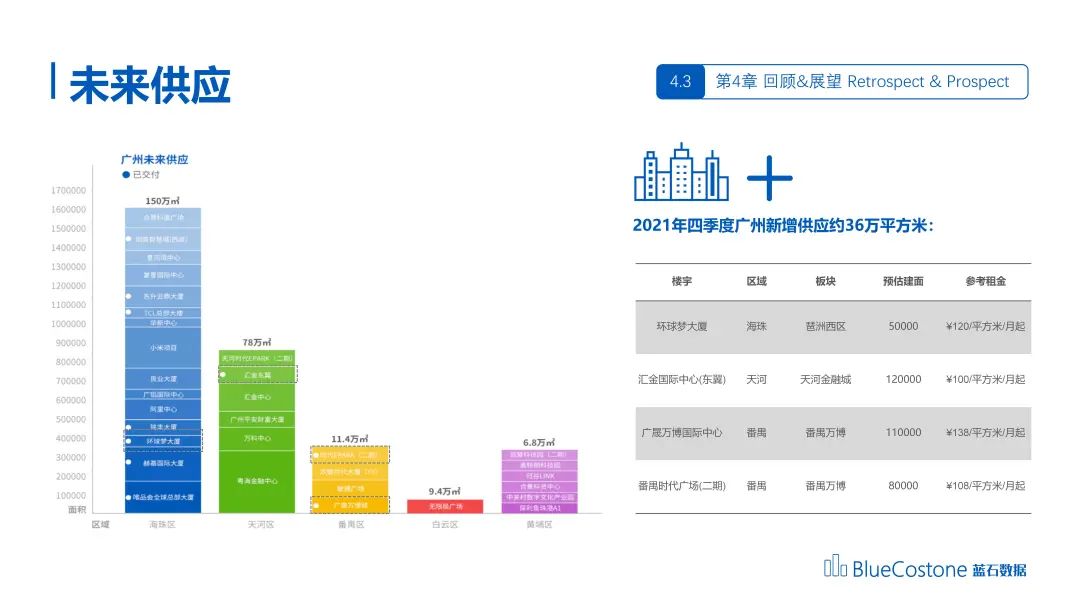

2021年第四季度,琶洲西区迎来TCL、东升云鼎、环球梦大厦以及欧派国际广场的入市,为市场带来了超过20万+平方米的办公面积,且交通方面,琶洲磨碟沙18号线正式开通,各方面基建正在不断完善。但第四季度琶洲西区的写字楼市场吸纳量处于不太理想的状态,其主要原因是周边商业配套不成熟和周边大厦正在施工,导致商圈总体环境噪音问题多,企业办公环境体验不好。

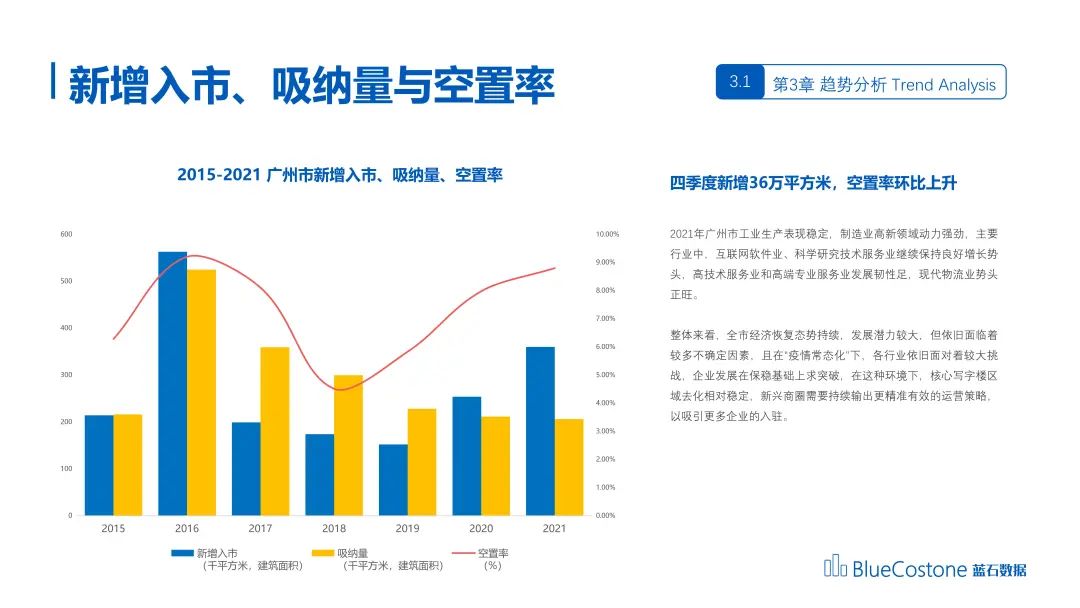

2022年琶洲陆续有新写字楼项目推出市场,琶洲总体会成为广州市空置率最高的片区,当前琶洲整体空置率约17.4%,且数值会持续上升,租赁市场预计因大量供应入市而愈发激烈。

依托国内体制优势,我们对未来经济发展趋势的判断依然保持乐观态度,稳中有升、持续向好将是长期的趋势。

基于我们对2022年的市场判断,随着核心区域增量不断攀升,租金水平未来将会有一个较长期受压的阶段,建议甲方可适时调整招商策略,以更主动的姿态及灵活的招商政策拥抱市场,相信能够得到市场更积极的反馈。

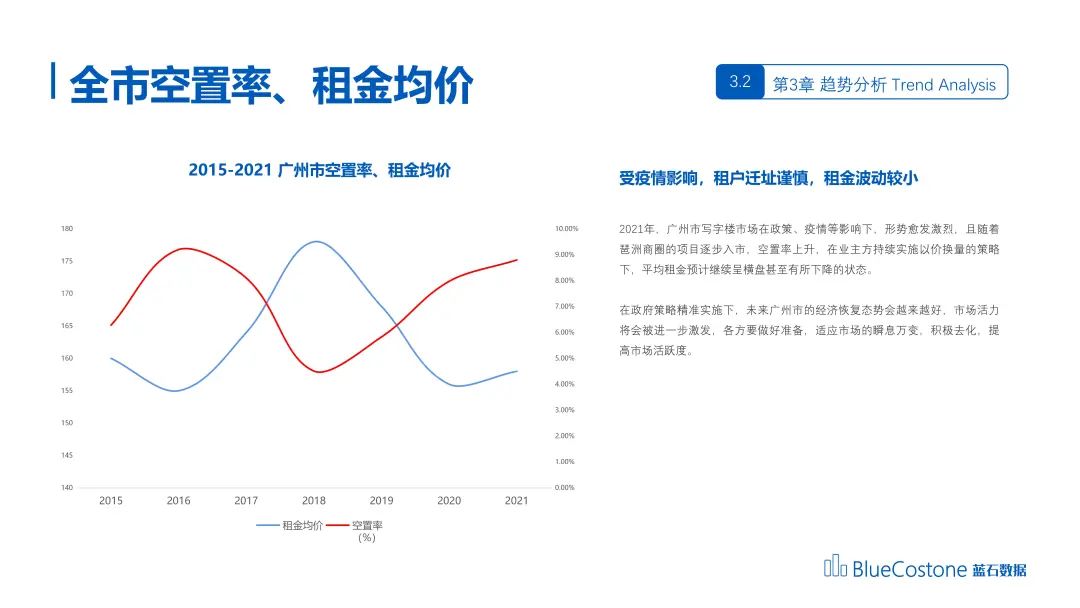

2021年广州市疫情防控取得较好的成绩,广州市的传统服务业及贸易业产力得到良好的提升,相信在此基础上,2022年整体经济水平将有较好的提升。